«Las claves del acuerdo: reflexiones sobre el cierre de la negociación de la deuda bajo ley extranjera». Bajo ese título, el Centro de Economía Política Argentina (CEPA) publicó un análisis que compartimos a continuación.

El presidente Alberto Fernández y el ministro de Economía Martín Guzmán brindaron hoy (por ayer) una conferencia de prensa sobre los resultados del canje con los acreedores donde se anunció que el 99% de la deuda bajo ley extranjera fue reestructurada.

Argentina había presentado su oferta de reestructuración con sólo dos semanas de demora de su deadline autoimpuesto (31 de marzo), ya con el Covid-19 circulando en el país y manteniendo los términos que el gobierno de Alberto Fernández había diseñado antes de la pandemia. A pesar del contexto adverso, SE CERRÓ EL ACUERDO POR LA DEUDA con los bonistas bajo ley extranjera y su anuncio de resultados fue hoy (por ayer) lunes 31 de agosto.

EL NIVEL DE ACEPTACIÓN ASCENDIÓ A 93,5%. Ello implica que luego de la aplicación de las cláusulas de acción colectiva el canje se extiende al 99,9% de las acreencias.

A esta altura del partido ya nadie puede discutir la BUENA FE DE LA NEGOCIACIÓN ARGENTINA, que se mantuvo incluso frente al escenario de pandemia.

La deuda reestructurada asciende a aproximadamente US$ 68.800 millones de stock de capital en lo referido a deuda de ley extranjera, según el decreto 250/2020.

EL AHORRO RESULTANTE ASCIENDE A US$ 37.000 MILLONES, producto fundamentalmente de la reducción de intereses promedio de 7% a 3,07%.

¿Cuáles son los beneficios del acuerdo? En los primeros años, ahorra dólares y también pesos, en tres sentidos:

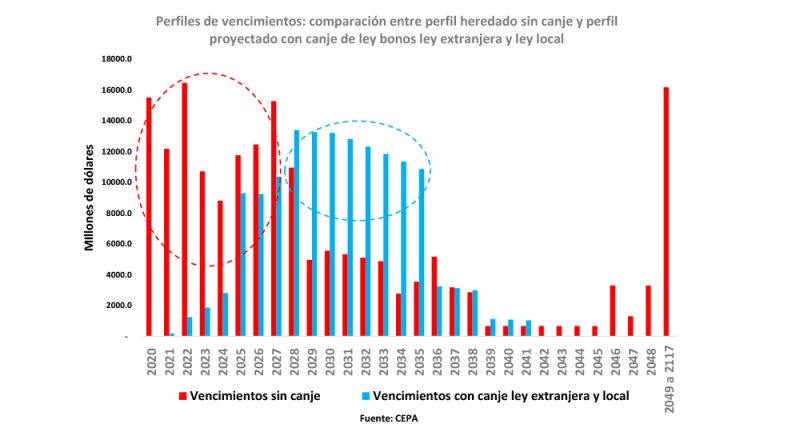

PERMITE DESPEJAR VENCIMIENTOS de los próximos años y con ello, recuperar una senda de crecimiento: si entre 2020 y 2024 vencían nada más y nada menos que US$ 63.664 millones por todo concepto (capital e interés, deuda pública y privada, ley local y extranjera), se pagarán sólo US$ 6.116 millones aproximadamente.

DESCOMPRIME LA DEMANDA DE DÓLARES, importantísimo en una economía como la de nuestro país, atravesada por la recurrente restricción externa.

PERMITE LIBERAR INGENTES RECURSOS FISCALES para atender la pandemia y para recuperar el consumo y la producción, y con ello el crecimiento económico. En el presupuesto 2019 los intereses de deuda alcanzaron el 21% del total de gastos.

LOS ACREEDORES REDUJERON SU OFERTA 70%, MIENTRAS QUE ARGENTINA LA MEJORÓ 35%. En el verano, los bonistas arrancaron ofreciendo un acuerdo por US$ 92 de valor Presente Neto por cada US$ 100 de valor original de cada título. En febrero los acreedores ya ofrecían U$S 75. En la primera oferta del Gobierno argentino, en abril de 2020, se propuso pagar U$S 40 y los bonistas allí contraofertaron US$ 65. La brecha seguía sin cerrarse. En la propuesta argentina del 5 de julio Martín Guzmán ofreció US$ 53 por título. Finalmente, el acuerdo se cerró entre US$ 54 y US$ 55, a US$ 54,8.

ARGENTINA LOGRÓ IMPONER SU “CURVA APLANADA” DE VENCIMIENTOS Y COMPRAR TIEMPO EN LOS PRÓXIMOS 5 AÑOS. Este era el plato fuerte de la oferta original.

En el gráfico debajo se observan en rojo los vencimientos sin canje (heredados) y en celeste los nuevos vencimientos.

Para poner en valor: Ecuador reestructuró su deuda a la par de la Argentina, por un monto menor (US$ 17.400 millones), con una oferta cercana a US$ 59 de Valor Presente. Argentina logró un acuerdo con una sensiblemente menor oferta a la del ejemplo que BlackRock quiso que se emulara.

Un comentario técnico importante: no habrá grandes modificaciones del ratio deuda/PBI, dado que el cálculo se realiza considerando stock de capital de deuda y no hay grandes quitas al mismo, sino que la clave es reducción de intereses y extensión fuerte de plazos.

Las COMISIONES de los agentes colocadores son más bajas que en reestructuraciones previas. En la Ley 27.544 el articulo 4 e) estableció: “aprobar y suscribir contratos con entidades y/o asesores financieros (…) previéndose para ello el pago de comisiones en las condiciones de mercado, las que en ningún caso podrán superar el 0,1% por todo concepto del monto efectivamente canjeado o reestructurado”.

¿QUÉ CAMBIA EL ACUERDO EN LA VIDA DE LAS Y LOS ARGENTINOS? Se podría esperar un relajamiento de las tensiones cambiarias por un tiempo. A la par, se gana margen fiscal para financiar transferencias a sectores populares (ATP, IFE, Jubilaciones, etc). El eventual acceso al crédito internacional en el mediano plazo podría abaratar la financiación de las empresas en un contexto de pandemia donde el apalancamiento es fundamental.

¿CON ESTE ACUERDO SE TERMINA LA DISCUSIÓN DE LA DEUDA? No. Porque el acuerdo requiere de crecimiento económico en los próximos años para resolver la solvencia de la deuda. Si la economía argentina logra recuperarse hasta 2024, entonces ese mismo proceso habrá generado una buena porción de los recursos fiscales y de los dólares necesarios para afrontar las acreencias que vendrán por delante. Incluso, en ese escenario, los acreedores se mostrarán interesados en rollear la deuda porque pretenden seguir financiando a la Argentina. En cambio, si la economía presenta un derrotero similar al del período 2015/19, con una retracción de casi 5%, entonces nos encaminaremos hacia un nuevo canje en peores condiciones que las actuales.

AHORA, LA NEGOCIACIÓN CON EL FMI. Es el paso siguiente luego del acuerdo bajo ley extranjera, cuyas condiciones se replicarán a los bonos bajo ley local. El total a negociar con el FMI asciende a US$ 44.000 millones y desde el Gobierno Nacional se prevé enviar al Congreso Nacional el acuerdo al que se llegue para su aprobación por el Poder Legislativo. ¿Cuáles son las claves de la negociación que viene?

CO-RESPONSABILIDAD EN LA CRISIS. El rol del FMI con el préstamo a Cambiemos lo convirtió en co-responsable de la debacle económica, otorgando el crédito más grande de su historia a un país que no tenía las condiciones para repagarlo e imponiendo un plan económico que no cumplió con sus metas (crecer y volver a los mercados) y que empeoró la crítica situación previa.

DEUDA INSOSTENIBLE. Fue el FMI el que sentenció este diagnóstico en febrero de 2020.

¿HAY NUEVO FINANCIAMIENTO? No es menor recordar que los organismos multilaterales como el Fondo no hacen reestructuración, sino que ofrecen el ingreso a nuevos programas de financiamiento con supervisión macroeconómica incluida.

El FMI ha propuesto, con pocas variaciones, planes de austeridad en su historia.¿SERÁ LA PANDEMIA UNA EXCEPCIÓN A ESTA MÁXIMA? Podría dejarse la puerta abierta para que esta situación inédita permita revisar tradicionales recetas fallidas. “Usted no oye al FMI decir esto a menudo: gasten”, sostuvo recientemente Kristalina Georgieva. ¿Seguirá en pie esta máxima para el caso argentino?